Você sabe calcular rentabilidade, entende o que é inflação, já ouviu falar em diversificação e provavelmente já leu pelo menos um artigo sobre Tesouro Direto.

E mesmo assim, em algum momento, tomou uma decisão financeira que hoje reconhece como errada.

Comprou na euforia. Vendeu no pânico. Deixou dinheiro parado porque tinha medo de errar. Apostou tudo em uma ideia porque o entusiasmo falou mais alto. Adiou o planejamento por mais um mês e esse mês se tornou dois anos.

O problema raramente era falta de informação.

Era fiação.

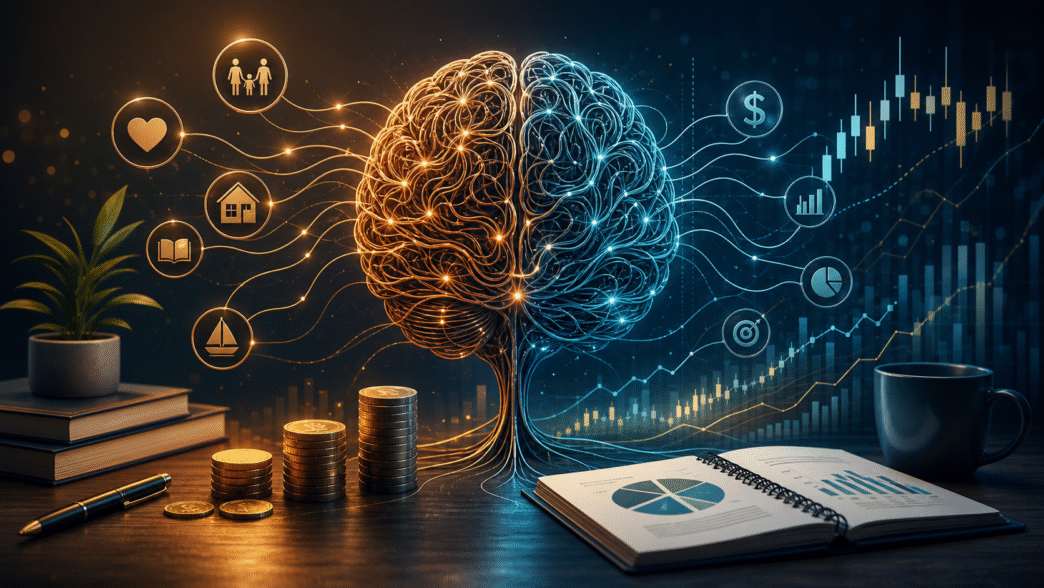

O que é Fiação Financeira

O conceito de Investment Wiring — traduzido aqui como Fiação Financeira — foi desenvolvido por Alan Parisse e David Richman no livro Questions Great Financial Advisors Ask… and Investors Need to Know, referência entre planejadores financeiros certificados em todo o mundo.

A tese central é direta: a maioria dos erros de investimento dos clientes não são falhas intelectuais. São tropeços emocionais. E a capacidade de um consultor de diagnosticar e compreender a fiação única de cada cliente é o que determina o sucesso do planejamento.

A fiação financeira é o conjunto de crenças, experiências e padrões emocionais que cada pessoa carrega em relação ao dinheiro — instalados ao longo da vida, muitas vezes antes mesmo de ter a primeira renda própria.

Ela se forma por três caminhos principais:

- As crenças da família — dinheiro era tabu ou transparente na sua casa? Era motivo de briga ou de conquista? Era escasso e perigoso ou abundante e natural? Essas respostas moldam a relação com dinheiro antes que qualquer educação financeira entre em cena.

- As experiências marcantes — a perda que traumatizou, o ganho que criou excesso de confiança, a crise que a família atravessou quando você tinha 14 anos. Eventos financeiros intensos deixam marcas comportamentais que persistem décadas depois.

- A relação com controle e risco — você precisa entender tudo antes de agir, ou age por impulso e racionaliza depois? Você se sente confortável com incerteza, ou a incerteza te paralisa?

O resultado é uma fiação única — e inconsciente. Ela opera no piloto automático, tomando decisões financeiras enquanto a parte racional do cérebro acredita que está no controle.

A fachada: a camada que impede o autoconhecimento

Um dos conceitos mais reveladores do livro é o que os autores chamam de fachada — a máscara de racionalidade que os investidores constroem para se proteger de julgamentos, inclusive os seus próprios.

Na prática, a fachada funciona assim: você tem uma reação emocional a uma situação financeira, mas em vez de reconhecê-la, você a embrulha em linguagem técnica.

“Eu vendi porque o papel perdeu o fundamento.” “Eu não investi porque o cenário macroeconômico estava incerto.” “Eu deixei na poupança porque quero manter liquidez.”

Essas podem ser razões legítimas. Mas muitas vezes são justificativas racionais para decisões que foram tomadas emocionalmente — por medo, por orgulho, por excesso de confiança ou por paralisia.

Um caso real narrado no livro ilustra bem esse mecanismo: um médico recém-aposentado queria toda a carteira em renda fixa conservadora — alocação incompatível com o padrão de vida que havia planejado para a aposentadoria. O consultor tentou argumentar racionalmente e não conseguiu avançar. Só quando perguntou “como você vai se sentir quando precisar voltar a trabalhar?” é que o médico parou para ouvir. A decisão era emocional desde o início — a lógica só entrou depois que a emoção foi nomeada.

Esse é o trabalho de um bom planejador financeiro: não vender produto, mas fazer as perguntas certas para que o cliente entenda sua própria fiação antes que ela tome decisões no lugar dele.

Os arquétipos mais comuns: você se reconhece?

Baseado no framework do livro e na minha experiência com clientes na HealthMoney, identifiquei três arquétipos que aparecem com frequência nas cadeiras de planejamento:

O Sabichão

Tem excesso de confiança nas próprias análises. Ignora alertas externos porque acredita que já sabe mais do que os outros. Perde dinheiro não por falta de inteligência, mas por recusar informações que contradizem o que já decidiu.

Consultores experientes não debatem com esse perfil — o debate apenas reforça a posição dele. Em vez disso, fazem perguntas como: “Você tem um processo consistente de investimento que pode ser repetido ao longo do tempo?” e “Quando você decide vender um ativo?” Perguntas que convidam à reflexão em vez de à defesa.

O Analítico

Precisa de 100% de certeza antes de agir. Estuda muito, compara muito, pondera muito — e frequentemente chega à conclusão certa tarde demais, ou não chega.

A paralisia por análise é a principal forma de perda desse perfil: não são as operações que faz, são as que adia indefinidamente enquanto espera a segurança total que nunca vem.

O Hobbista

Para esse perfil, investir é entretenimento. É um evento social — ele acompanha gráficos, participa de grupos, fala de carteira em todo jantar.

O problema é que ele se apega emocionalmente às posições e trata os investimentos como coleção, não como patrimônio. Não vende nunca porque vender seria admitir que errou — e isso tem custo emocional maior do que o prejuízo financeiro da posição ruim.

Por que conhecer sua fiação muda tudo

Não existe perfil de investidor correto ou errado. Existe perfil compatível ou incompatível com os seus objetivos e o seu momento de vida.

O Sabichão pode ser um ótimo investidor se aprender a construir processos que impeçam suas convicções de virar armadilhas. O Analítico pode ter carteiras excelentes se aprender a definir critérios de decisão com antecedência, antes de o mercado criar urgência. O Hobbista pode usar o prazer de acompanhar investimentos a seu favor se separar claramente o que é hobby do que é patrimônio.

Mas nada disso começa sem autoconhecimento.

Parisse e Richman recomendam que consultores sigam a regra 80/20 nas reuniões: ouvir 80% do tempo e falar apenas 20%. Não porque o cliente tem as respostas técnicas — mas porque as respostas emocionais que determinam o plano certo estão dentro dele, não numa planilha.

Descubra sua fiação financeira agora

Com base nesse framework, criei um teste de Fiação Financeira que identifica o seu arquétipo e como ele se cruza com o seu perfil de investidor — Conservador, Moderado ou Arrojado.

Não é mais um formulário de suitability. É um espelho.

Leva menos de 7 minutos. E o resultado pode explicar decisões financeiras que você tomou nos últimos anos e nunca entendeu completamente por quê.

Faça o teste de Fiação Financeira aqui.

Depois, se quiser entender como a sua fiação se traduz em um plano concreto — com planejador CFP® ou CFA, sem conflito de interesse — o diagnóstico gratuito da HealthMoney é o próximo passo natural.

Agende seu diagnóstico gratuito com a HealthMoney.

Conheça também o site da HealthMoney e veja como funciona nossa abordagem de planejamento financeiro independente.

Aviso: este conteúdo tem caráter educacional. Os arquétipos descritos são baseados no framework de Parisse e Richman e na experiência clínica da HealthMoney com clientes — não constituem diagnóstico psicológico. Para decisões sobre sua vida financeira, consulte um profissional certificado.